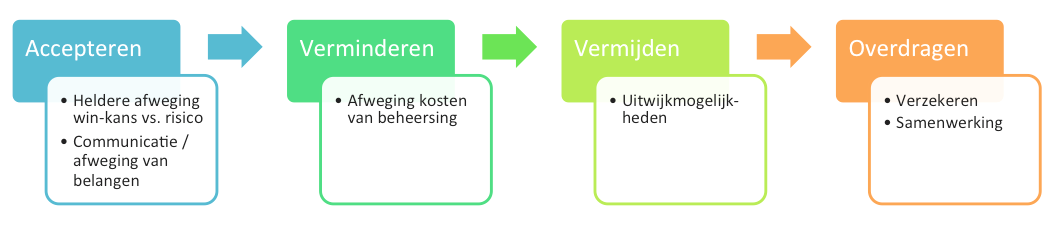

Kunnen we niet meer risico’s accepteren? Dat is een vraag die mij steeds meer bezig houdt. In zijn handboek risicomanagement noemt Claassen een viertal risico strategieën:

- Vermijden

- Reduceren

- Overdragen

- Accepteren

Bij accepteren zegt Claasen dat dit met name betrekking heeft op risico’s die geen belangrijke invloed hebben op het bedrijfsmodel. Vaak de kleine kans kleine impact risico’s.

Niet eens

Met bovenstaande benadering ben ik het absoluut niet eens. Ten eerste vind ik dat de discussie over risico-acceptatie niet gevoerd dient te worden via de afwegingen kans en impact, maar voer deze via impact van het risico vs. beïnvloedbaarheid. Deze discussie zorgt namelijk voor een onderscheid in te voorkomen, strategische en externe risico`s. Dat geeft de gewenste richting aan de discussie over risico acceptatie. Ik denk juist wel dat de grote risico’s moeten worden geaccepteerd of zelf genomen. Deze raken de organisatie juist wel.

Als tweede ben ik het niet eens met de volgorde wordt gebruikt. Alsof risico-acceptatie de laatste stap is. Immers voorkomen is beter dan genezen. In dit soort oude risicomanagement modellen gaat men uit van beheersing en wordt het treffen van beheersmaatregelen risicomanagement genoemd.

Risico-acceptatie als eerste stap

Naar mijn mening is het accepteren verreweg de goedkoopste vorm van beheersing. Een oud voorbeeld is Ahold. Zij gooiden na een kostenbatenanalyse alle beheersmaatregelen rondom het dollar risico eruit. Nu weet elke analist dat bij een dalende dollarkoers ook de omzet van Ahold naar beneden gaat. Bij de risico-acceptatie gaat er om de juiste balans tussen risico’s nemen en beheersen te vinden, zeker voor wat betreft de strategische en externe risico’s.

Bij het accepteren is wel van belang dat je goed uitlegt waarom je deze accepteert. Argumenten zijn de strategie, de kosten van beheersing, de verhouding tot andere risico’s. Zie voorbeelden in mijn eerdere blog over risico-communincatie.

Tot slot

Natuurlijk ligt er een link met het begrip risk-appetite. Echter dit begrip is in de praktijk nog moeilijk bruikbaar vooral omdat het vaak top-down gebruikt wordt. Deze aanpak maakt het onderwerk iets van de gehele organisatie.

In de praktijk is er weinig afstemming tussen Business Risk Management (incl. Financial Risk Management), Project Risk Management en Contract Management.

‘Insure’ als een vorm van de mitigating action ‘Transfer’ wordt dan ook zelden of nooit in relatie gebracht met de mitigerende rechterlijke bevoegdheid.

Dan kan het gebeuren dat een projectmanager bij een luchtvaartmaatschappij stoer roept dat zijn project niet kan falen ‘omdat hij de waarde van het project als boeteclausule heeft opgenomen in het contract met de toeleverancier’.

Robert, je ziet dit ook zeker terug in de Nederlandse cultuur van verzekeren. Verzekeren is bijna een gewoonte en niemand vraagt zich af wat de uitgangspunten in het BW zijn. Alles geënt op het voorkomen en niet op het creëeren.

Interessante insteek van Robert. Kan het zijn dat ik nog een as mis? Die van de afweging van het risico tegen het te behalen resultaat? Als ondernemer ben ik bereid grotere risico’s te nemen, naarmate het (potentïële) resultaat toeneemt. Of valt die afweging buiten de scop die Robert hier voor ogen heeft?

Geert Jan, dank en je hebt zeker gelijk

@ G-J : Ik denk dat je je vergist.

Bij de ‘Accepteren-beslissing’ wordt reeds een ‘afweging win-kans vs. risico’ genoemd. Daarnaast introduceer je op deze wijze een Optimism Bias. Lees verder Kahneman, Flyvbjerg, Taleb en Sharot.

Overigens lijkt mij – gegeven dat een risico kan bestaan uit een kans of een bedreiging – de ‘afweging win-kans vs. risico’ tegenstrijdig. Het risico dient te worden afgewogen tegenover het complex ‘Probabiliity/Impact/Controlability’.

Waar je op uit lijkt te zijn heet ‘Estimated (Monetary) Value’. Zie aldaar.